积极顺应新能源趋势,布局锂电材料领域。立中集团公告,拟投资12亿元人民币建设新能源锂电新材料项目,主要产品六氟磷酸锂及双氟磺酰亚胺锂主要用于锂电池电解液的生产。

积极顺应新能源趋势,布局锂电材料领域。立中集团公告,拟投资12亿元人民币建设新能源锂电新材料项目,主要产品六氟磷酸锂及双氟磺酰亚胺锂主要用于锂电池电解液的生产。一期项目六氟磷酸锂规划产能1万吨,建设期2021年11月至2023年3月;二期项目规划产能8000吨,建设期为2023年4月至2024年8月。

公司锂电新材料项目产能规划

氟化盐可作为现有中间合金业务的关键原材料,产业链优势凸显。公司布局锂电新材料项目,一方面项目副产品能够合成中间合金关键原料无机氟化盐产品,保证公司关键原料的质量和供应保障,起到优化材料结构的作用;另一方面,六氟磷酸锂能够缓解新能源汽车客户材料供应短缺问题,公司可以借助在新能源汽车客户等方面的渠道优势,为新业务赋能,充分发挥公司全产业链布局的优势。提前布局新型锂盐,有望成为第二增长曲线。双氟磺酰亚胺锂相对于六氟磷酸锂,在热稳定性、水解稳定性、电导率等方面均有优势,能够极大提升电池循环寿命及性能。但由于目前制备纯度较差、成本更高、腐蚀性未完全克服,目前主要与六氟磷酸锂混用。在《节能与新能源汽车技术路线图2.0》中,对我国纯电动车电池能量密度提出了更高要求,新型锂盐渗透率有望持续提高。此外,氟化钠(电子级)将作为钠离子电池材料端的技术储配, 钠离子电池在储能领域应用空间同样广阔。公司多元化的产业布局及新型锂盐技术储备, 有望成为第二增长曲线。

锂电材料:新能源汽车行业景气高涨,六氟磷酸锂供不应求

碳中和背景下发展方向明确,新能源汽车景气度持续高位。2020年11月,国务院印发了 《新能源汽车产业发展规划(2021-2035)》,明确了我国新能源汽车产业的重点发展方向。随着补贴等相关政策的出台,及新能源汽车质量的不断提升,消费者接纳程度大幅提高, 新能源汽车景气度持续高位。根据中国汽车工业协会数据,2021年1~10月,新能源乘用 车销量241.3万辆,同比增长189%。下游旺盛需求拉动下,动力电池装机量也持续增长。六氟磷酸锂是应用最广泛的电解液溶质,进入壁垒较高,扩产周期长。六氟磷酸锂对纯度 要求极高,生产工艺要求严格,同时由于氟化氢具有强腐蚀性、易燃易爆,因此对环保污 染控制及生产安全性等均有较高要求,行业进入壁垒较高。此外,六氟磷酸锂扩产周期通常需要1.5~2年,环保审批、生产设备定制、产能释放及客户认证是限制产能扩张的主要因 素,加重了六氟磷酸锂的周期性特征。20年年初以来,受新能源车景气上行,六氟磷酸锂实际消费量快速走高,产品供不应求,价格、毛利也同步大幅上行。

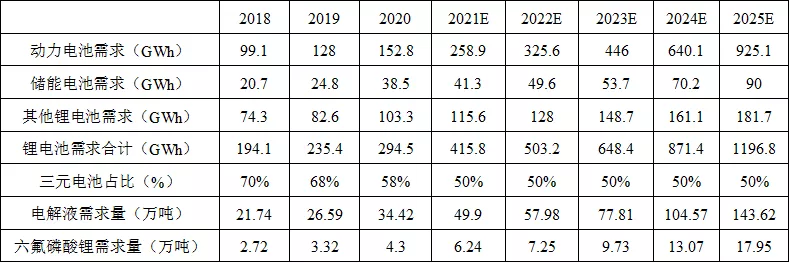

动力电池驱动锂电池需求高速增长,预计21~25年六氟磷酸锂需求CAGR达 33.1%。需求方面,EVTank预计全球锂电池需求将从2020年的294.5GWh提升至2025年的1196.8GWh,复合增速32.4%,其中动力电池为主要增量。根据电池容量计算,1GWh三元电池电解液需求约为1000吨,1GWh磷酸铁锂电解液需求约为1400吨,我们假设21~25年三元与磷酸铁锂电池装机量为1:1,储能电池与其他锂电池占比较小,假设单位电解液 需求量与动力电池相同。据天赐材料21年7月于投资者关系平台披露,1吨固态六氟磷酸锂可配套8吨电解液。我们测算25年六氟磷酸锂需求17.95万吨,21~25年CAGR 约为 33.1%。

国内企业扩产积极,预计2023年供不应求局面将有所缓解。供给方面,当前主要生产企业扩产力度加大,主要产能将在2023年开始投产。预计2023年六氟磷酸锂供不应求局面将有所缓解,龙头企业在产品质量及销售渠道上更有优势,行业集中度有望提升。